大家好\正规炒股杠杆平台,我是堂主。

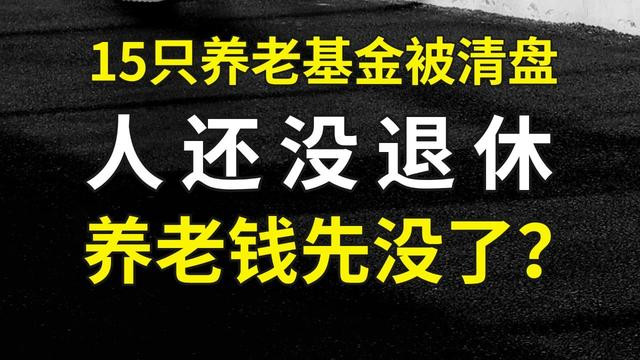

没想到,人还没退休,养老基金先清盘了!

第一财经报道,目前个人养老金基金Y份额,超八成跑输了基准线。

wind数据也显示,截至2024年6月18日,已有15只养老基金产品,陆续宣布清盘。

看到有不少人发出”人还在,钱没了”这类的担心……

实际上,这种担心有点过于杞人忧天了。

今天咱们就来聊聊“个人养老基金”,这个产品是什么?为什么会清盘?面临的难点是什么?

对第三支柱个人养老金制度又有什么影响?以及堂主是怎么看待这个的?

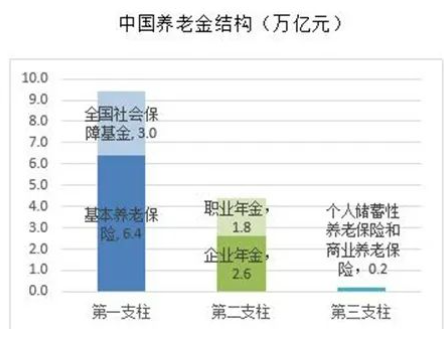

关于我们养老金体制三大支柱的构成占比,财新做过统计:

第一支柱是政府主导的基本养老保险基金,加上全国社会保障基金。

这两部分加起来的结余,接近10万亿,占到养老金总规模的67.3%。

第二支柱是由企业事业单位发起的企业年金和职业年金,总共4.4万亿,占31.5%;

剩下的第三支柱,就是个人主导的个人养老金制度,占比只有1.2%。

从上面可以很明显看到,第三支柱的个人养老,占比是非常小的。

对照一下美国养老的三大支柱:政府、企业和个人。

其中,美国个人养老金支柱,占比高达35%。

所以,发展壮大个人养老金制度,是这几年我们的重点工作。

2022年,我国个人养老金制度正式实施。

当时国务院发布《推动个人养老金发展的意见》,里面提到:个人可以建立一个专门的养老金账户,用来购买相关的金融产品。

在产品方面,“储蓄、理财、保险、基金”四大金刚,齐齐上阵。

而这期内容开头说到的养老基金Y份额,就是针对个人养老金单独设立的基金份额。

2022年11月,《个人养老金投资公开募集证券投资基金业务管理暂行规定》提到:应该针对个人养老金投资基金业务、设立单独的份额类别,这就是Y类份额说法的来源。

那么现在个人养老金账户产品的运作情况如何呢?

我去国家社会保险公共服务平台上,查看了产品目录。

从数量来看,增长还是挺快的。

截止到2024年6月26日,个人养老金产品共有763只。

理财类产品,共有23款个人养老金理财产品;

储蓄类产品,共有465款个人养老金储蓄存款产品;

保险类产品,共有82款个人养老金商业保险产品;

基金类产品,共有193款产品。

从收益上看,济安金信养老研究中心的数据显示:

截至2023年底,在个人养老金产品中,

保险类年化结算利率在3.5%以上;

储蓄类的平均年化收益率为1.92%~2.79%;

理财类年化收益率约2.56%;

而基金类年化收益率为-4.09%。

稍微梳理一下:

产品数量上,占比最多的是储蓄类,超过了6成;

产品收益上,2023年只有基金类的收益是负的,其他三类都是正收益。

所以,这次养老基金有15只清盘,其实不必过于担心。

只是个人养老产品的局部表现,并不代表整个第三支柱的表现。

养老基金被清盘,主要原因有两个:

一个是募资门槛高。

现在被清盘的养老基金,大多数属于发起式产品。

发起式基金的资金,大头是投资者出,基金公司也会拿出部分资金,且必须在三年内达到2亿元规模,才能继续运营

21世纪经济报道统计了市场上的养老基金。

其中,超六成规模小于2亿元,还有超两成规模小于0.5亿元。

另一个原因是现在资本市场,不及预期。

这点就不过多阐述了,毕竟不能说资本市场不好。

你把股民和基民放在一起,这哥俩一见面,啥也不说,立马拥抱在一起:同是天涯沦落人,相逢何必曾相识。

规模达不到,产品卖不动,加上本来认识度不高,买的人也少。

因此接下来,大概率会有更多养老基金会被清盘。

值得提一下的是,虽然养老基金被清盘,但不见得买了的人,就一定会亏。

清盘之前,还可以进行主动赎回,又或者到时做转换操作,转换去购买其他个人养老金产品,比如储蓄类、保险类或理财类产品。

现在第三支柱个人养老金的开户情况是什么样的?

根据人力资源社会保障部数据显示,

截至2023年底,个人养老金资金账户开户人数突破5000万人。

而第二支柱的职工年金的覆盖人数,到2023年底,总数才3144万人

从覆盖人数看,第三支柱已经反超第二支柱了。

但是,从结存金额来看,在5000万的个人养老金开户人数中,缴存的人数约1000万人,平均缴费2000多元,加起来才200亿。

而第二支柱结存资金,已经达到4.4万亿。

这期间的差距,不言而喻。

怎么看待第三支柱个人养老金制度呢?

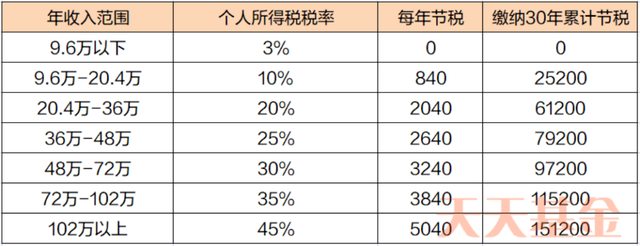

个人觉得,现在个人养老金更偏向于收入高群体。

当时国家为了鼓励个人参与,给出了每年上限1.2万元的个税抵扣额度。

那么,能享受到这个抵扣额度的人,会有多少呢?

6月17日,社保局发布《2023年度人力资源和社会保障事业发展统计公报》的数据显示,

截止到2023年年底,我国城镇职工基本养老保险参保职工5.2亿人,城乡居民基本养老保险“正在缴费的参保人”为5.4亿人。

两者加起来,有10.6亿人,这也是拥有个人养老金“开户资格”的总人数。

但是,第一财经说,真正缴纳个税人数,预估1亿人左右,约占参保人数的10%。

而在1亿缴纳个税的人数中,根据不同收入的个税税率、天天基金计算过,

如果你年收入是在9.6万以下,那么个人养老金抵扣额度,其实是和你没有多大的关系的。

只有在年收入超过9.6万以上,累计的节税,才会越来越多。

年收入9.6万,折算就是每个月达到8000块。

也就是说,要享受到个人养老金的抵税收入,那月收入要超过8000块,

《中国统计年鉴2022》显示,90%的人月收入,在5000元以下。

所以,年收入要高于9.6万,算得上是收入比较好的一群人了。

其次,个人养老金账户是封闭运营的。

只要你存进去,就不能取出来。

只有等到你退休,才能用,或者触发其他条件:比如你丧失劳动能力了,或是出国了,又或是其他规定情况。

因此就会失去流动性的缺点。

你看现在养老金产品中,占比最大的是储蓄类产品,年化收益在1.92%到2.79%区间。

拿来跟20年、30年国债固定收益的2.5%左右对比:

一是国债收益有保障,二是国债后续还能进行交易流通。

这显然比个人养老金产品更加有优势啊。

所以,对于占比大多数的打工人而言,个人养老金账户的吸引力。真的有限。

社会保障研究中心专家委朱俊生说:目前交税群体也就6000多万人,对于大部分收入不高的群体,个人养老金是没有什么吸引力的,缴费人群中满额12000元的人群,占比是很低的。

如果现在要把个人养老金资金规模,从200亿扩大到更多,有什么办法吗?

一是加大税收优惠范围,往收入占比大部分人群下沉。

二是给出稳健复利。

这里举个例子吧。

不知道大家有没有薅过理财羊毛。

有些理财工具,在新推出之际,会在原有年化率上,再加上一个点的收益。

就因为这个,我曾经去薅过不少羊毛。

基于这个思路,可以让发行养老产品的机构方,也做一些个人养老产品的限定时间贴息,在原有基础上、贴上一些息。

当然这个贴息,不一定是让发行机构方自己承担。

比如,也可以通过税收抵扣来抵消掉发行方这部分的支出。

最后说说这次个人养老基金遭遇清盘,对个人有什么影响?

其实没啥影响。大部分打工人,都还没有去开通个人养老金账户。

不是不想开,只是因为两个字:没钱。

如果你说我手里就是有钱,怎么去参加个人养老账号呢?

要是这样的话,可以随便搞啊。

有四大金刚:保险类、理财类、储蓄类,基金类,任你选择。

哪怕你投了基金类,那又咋样?

就算是清盘,钱也不能立马赎回,还是有机会转到其他类,还能再搏一搏的。

再退一万步来说,个人养老金制度是为了缓解当下三大支柱占比失衡的难题,稳健性还是放在首位的。

你看,封闭个二三十年的时间,其收益率、大概是会和整体经济以及国家走向是一致的。

所以,你要是问我怎么看,那肯定是相信国家啊。

当然了,这所有的前提,就是你得有闲钱。

我是堂主,希望内容对你有所帮助,我们下期再见~

\正规炒股杠杆平台

\正规炒股杠杆平台