来源丨时代投研

作者丨陆海

编辑丨李乾韬

增收不增利,净利润由盈转亏,近半产能闲置,“生鲜豆制品第一股”祖名股份(003030.SZ)今年的日子不好过。

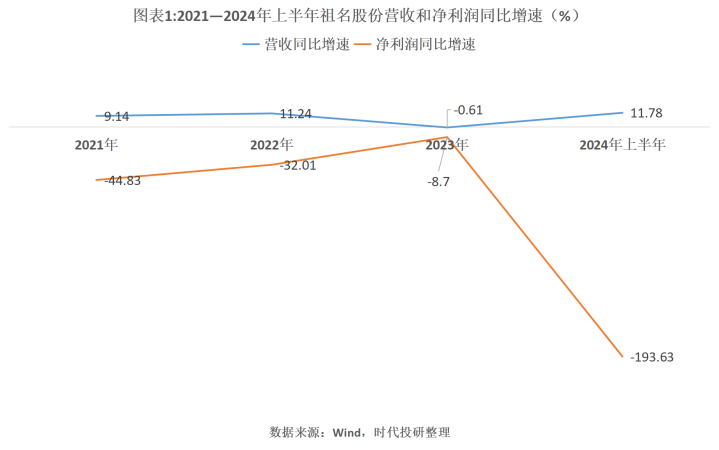

半年报显示,祖名股份上半年营收和归母净利润分别为7.57亿元、-757万元,同比增速分别为11.78%、-143.04%,一方面存在增收不增利的情况,另一方面也出现了上市以来首次亏损。

Wind数据显示,祖名股份于2021年1月6日正式登陆深交所,而2021—2024年上半年,祖名股份的净利润持续下滑。对于上半年的亏损,祖名股份在半年报中表示,主要是受行业竞争、产能爬坡释放过程中折旧、能耗、人员工资等成本增加等因素的影响。

时代投研注意到,自上市以来,祖名股份的“大本营”江浙沪地区的营收增长较为缓慢,对营收的贡献已大幅下降。此外,其产能闲置情况也越来越严重,而祖名股份仍在扩产。

9月29日、10月11日,就公司增收不增利、盈利能力、产能利用率、偿债能力等问题,时代投研向祖名股份发函并致电询问,截至发稿前,对方仍未回应。

增收不增利,上市后首现亏损

今年上半年,祖名股份的营收和归母净利润分别为7.57亿元、-757万元,同比增速分别为11.78%、-143.04%。不过,今年一季度祖名股份的归母净利润为970.59万元,由此计算,二季度祖名股份的亏损达到1727.59万元,相当于2023年归母净利润的42.7%。

对于上半年的巨额亏损,祖名股份表示,2024年上半年豆制品行业竞争激烈,公司在市场拓展、促销等方面费用支出较同期有较大幅度增加;同时由于扬州、河北生产基地相继建成投产,产能爬坡释放过程中折旧、能耗、人员工资等成本也相应增加,以及贵州、山西生产基地改造影响等综合因素导致公司出现利润亏损的情况。

具体来看,上半年祖名股份的销售费用为1.28亿元,同比增长26.58%;销售费用率达到16.95%,同比提高约2个百分点。其中,促销费、广告及宣传费分别为0.26亿元、0.06亿元,同比增长63.29%、56.89%。

需注意的是,自上市以来,祖名股份的净利润一改上市前持续增长的态势,而是陷入增收不增利的“旋涡”中。

Wind数据显示,2021—2024年上半年,祖名股份的净利润分别为0.56亿元、0.38亿元、0.35亿元、-0.15亿元,同比分别下降44.83%、32.01%、8.7%、193.63%,除2023年营收和净利润双降之外,其他报告期均增收不增利,未能体现规模效应。

增收不增利的背后,是公司盈利能力下滑。

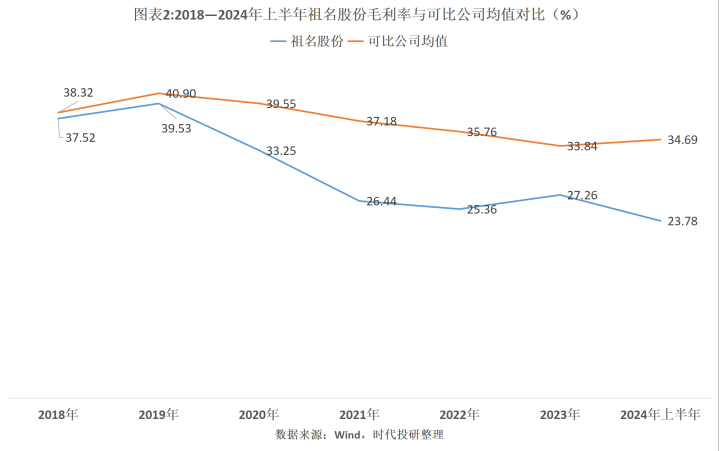

Wind数据显示,上市前3年(即2018—2020年),祖名股份的毛利率分别为37.52%、39.53%、33.25%,而上市后祖名股份毛利率却持续低于30%。2024年上半年,祖名股份的毛利率仅为23.78%,跟2018年相比下降近14个百分点。

招股书显示,祖名股份的可比公司包括有友食品(603697.SH)、洽洽食品(002557.SZ)、盐津铺子(002847.SZ)、养元饮品(603156.SH)。Wind数据显示,2018—2019年,可比公司毛利率均值与祖名股份较为接近。然而,2024年上半年,可比公司毛利率均值达到34.69%,远高于祖名股份。

半年报显示,大豆作为产品生产的主要原材料,占生产成本的比例较高,对其毛利率和盈利能力有一定影响。报告期内,大豆价格虽有所下降,但未来不确定因素增加,加上其他原辅料、包材、能源价格持续高位,如果祖名股份不能及时将成本的上升自行消化或转移给第三方,将存在产品毛利率进一步下降和盈利能力持续减弱的风险。

江浙沪营收增长缓慢,近半产能闲置

作为一家杭州的企业,江浙沪地区是祖名股份的销售“大本营”。然而,时代投研注意到,自2021年以来,祖名股份在江浙地区的营收增长较为缓慢,而在上海市的营收甚至出现负增长。

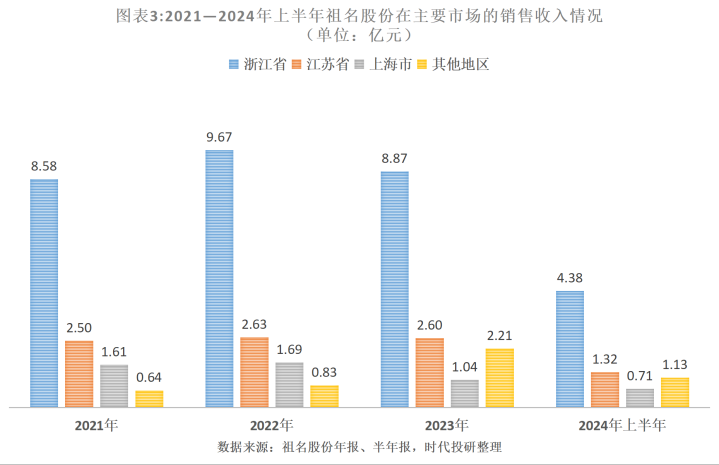

2021—2023年年报显示,祖名股份在浙江省的营收分别为8.58亿元、9.67亿元、8.87亿元,复合增长率仅为1.69%;同期,在江苏省的营收分别为2.50亿元、2.63亿元、2.60亿元,复合增长率为1.96%;而在上海市的营收则分别为1.61亿元、1.69亿元、1.04亿元,复合增长率为-19.57%。

从毛利率来看,浙江省、上海市的销售毛利率明显偏高。然而,从营收占比来看,这两大市场的营收占比整体呈下滑趋势。2024年上半年,浙江省、上海市营收占比分别为57.83%、9.32%,跟2020年相比分别下降7.82个百分点、2.49个百分点。

相比之下,其他地区的营收增长较快,占营收的比重也有较为明显的提升。2021—2023年,祖名股份其他地区的营收分别为0.64亿元、0.83亿元、2.21亿元,复合增长率达到86.50%,占营收的比重也从4.76%上升至14.89%。

不过,中商产业研究院2021年的报告显示,豆制品尤其是生鲜豆制品保质期较短,而且运输储存均需要冷藏条件,所以生鲜豆制品生产商的辐射半径通常为150~300公里,辐射半径的限制造成市场块状分布。此外,不同区域豆制品的生产工艺、口味等差别也进一步导致了豆制品市场呈现区域化、块状分布。因此,祖名股份在其他地区营收增长能否维持,仍有待观察。

而在“大本营”营收增长呈现疲态的情况下,祖名股份却不断增加产能,导致产能闲置的情况越来越严重。

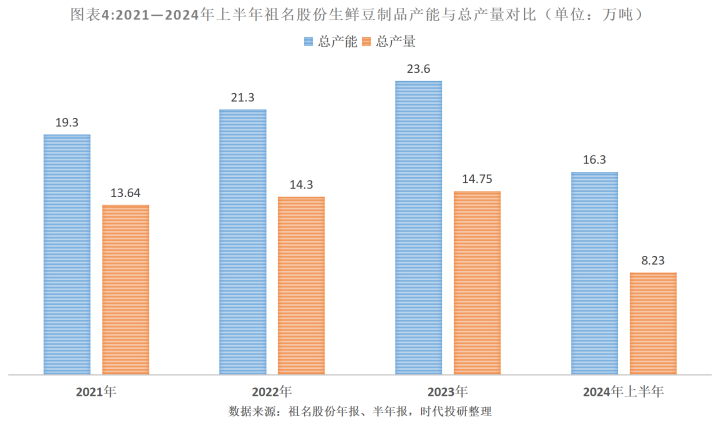

2021—2024年上半年各期财报显示,祖名股份第一大主营产品生鲜豆制品的总产能分别为19.3万吨、21.3万吨、23.6万吨、16.3万吨,总产量分别为13.64万吨、14.3万吨、14.75万吨、8.23万吨。由此计算,同期其生鲜豆制品的产能利用率分别为70.67%、67.14%、62.50%、50.49%,即今年上半年有近半产能被闲置。

然而,半年报显示,祖名股份生鲜豆制品在建产能共计8.12万吨/年。这意味着,如果该公司产销量未能同比提升,未来该公司产能闲置的情况还将恶化。

此外,今年上半年,祖名股份子公司扬州祖名豆制食品有限公司在产能爬坡释放的过程中,对应的折旧、能耗、人员工资等成本增加,财务费用增加,从而净亏损达901.62万元。随着祖名股份在建产能陆续投产,折旧等费用或将进一步增加并侵蚀其净利润。

(全文2132字)真实股票十倍杠杆